在国际支付场景里,企业面对的不只是交易流程本身,还有随之而来的管理与协同问题。

拒付(Chargeback)、退款(Refund)、超额清算(Overclearing),均和资金变化有关,如果理解不清,很容易影响现金流、风控评估和账户稳定性。

这期我们逐一拆解三者的定义、成因与管理要点,帮助企业团队更清晰理解支付背后的一些运行逻辑。

我们先厘清基础概念,再一步步说明它们的含义和触发原因。

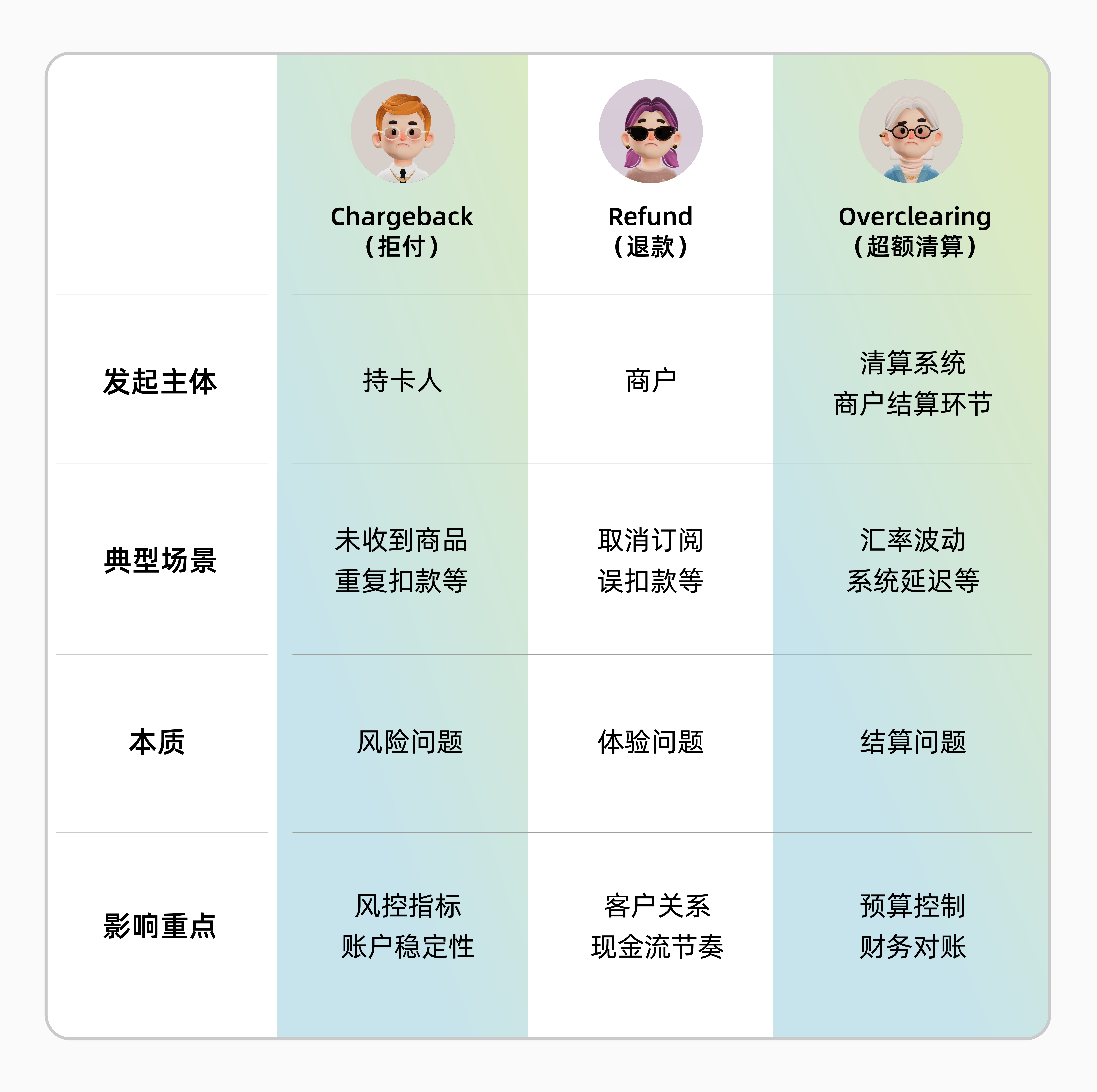

拒付(Chargeback),是指持卡人向发卡行提出争议,要求撤销一笔已经完成的交易。

这个流程通常是:持卡人→发卡行→卡组织→收单行→商户。一旦流程启动,相关资金可能会进入暂缓处理状态,商户也需要配合提交相关材料进行说明。

举个例子,比如同一笔钱被扣了两遍,持卡人发现之后找银行反映,银行确认情况后会发起拒付流程,把多扣的那一笔资金原路扣回,返还给持卡人。

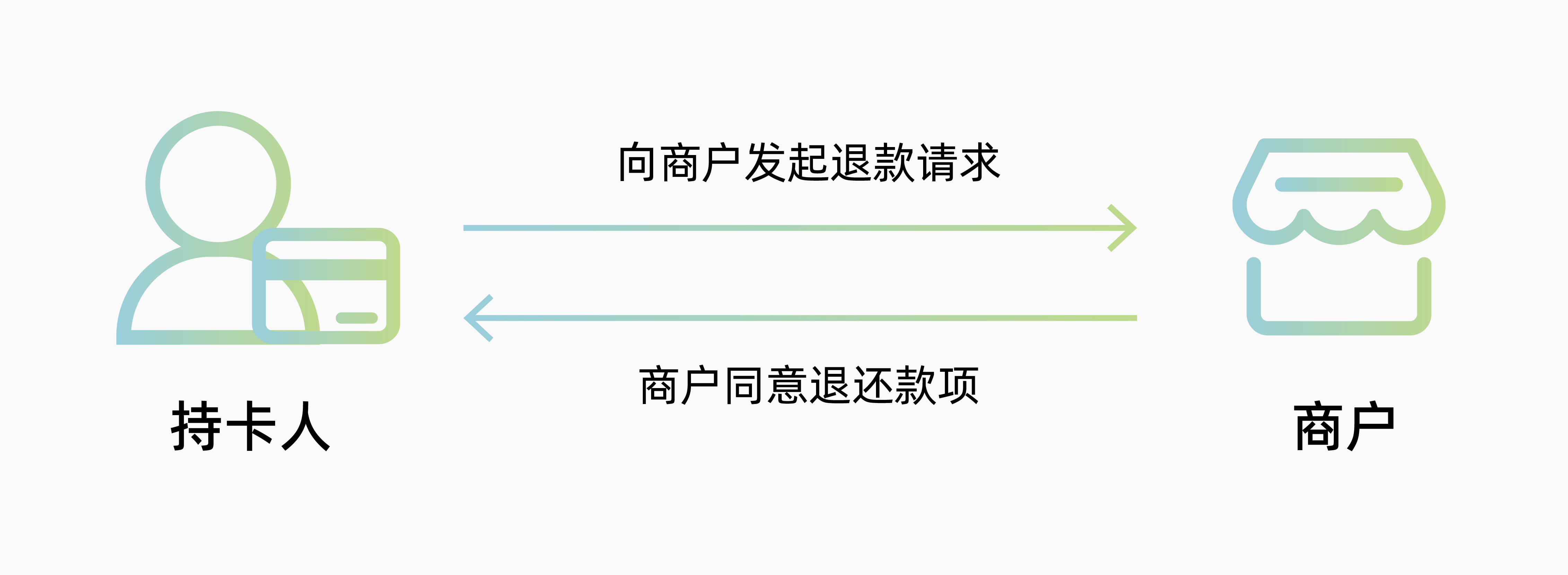

退款(Refund) ,是由商户同意将资金退回给持卡人,它和拒付最大的区别是,退款是商户主动处理,拒付是持卡人直接向银行发起申请。

在电商场景中,退货退款非常常见。用户购买商品后,比如说因为尺寸不合适,或者质量问题申请退货,经商户确认后,相关款项会原路退回给持卡人。

超额清算(Overclearing),是指清算金额高于原授权金额,通常发生在交易或结算环节,由系统、汇率或商户调整引起。

在跨境支付中尤其常见,例如:

* 汇率波动

* 商户后续追加费用

* 小费、税费后补

......

常见的超额清算,往往和汇率波动有关。比如企业使用信用卡跨境支付,最初的授权金额按照当时预估汇率计算,但到真正结算时,汇率发生了变化,实际扣款金额就可能比原来的授权金额高一点。举个例子,原本授权支付1000美元,结算时因为汇率变动,最终扣了1002美元。

虽然拒付、退款和超额清算都表现为「资金发生变化」,但它们所代表的管理问题完全不同。

拒付,考验的是风险承压能力。

当持卡人直接向银行发起争议,银行会介入处理,并把相关资金从商户账户中扣回。这不仅会影响企业现金流,还会被计入拒付率。

如果拒付率持续偏高,可能会触发审查,影响账户稳定性。由此可见,拒付的核心风险,主要是在风险评级与支付通道稳定。

退款,体现的是运营响应能力。

退款通常由商户主动处理,多数情况下是为了解决问题、提升用户体验。虽然可能对现金流有一定影响,但它不会进入银行的争议流程,也不会留下拒付类的风险记录。

其实快速、规范的退款机制,反而能够有效降低拒付发生的概率,是风险前置管理的一部分。

超额清算,反映预算控制能力。

超额清算虽然不涉及争议,也不计入拒付率,但会影响成本核算与财务对账,如果没有清楚的额度管理和实时提醒,很容易在结算时发现支出超出预期。

因此,这三者的区别不在「钱是否被退回」,而在于:

* 是否进入银行争议流程

* 是否影响风控指标

* 是否可由企业主动管理

当企业团队规模变大、交易频次增加,如果搞不清楚这三者的差别,就很难建立清晰的风险边界。

跨境支付和多币种操作等场景,会增加支付的操作复杂度。Qbit量子卡的好处是,它可以让每笔资金流动变得更清晰可控,提升交易风险防控能力。

♦︎ 支出结构化管理能力。

通过给每张Qbit量子卡单独分配项目、部门或用途,企业可以把支出拆开管理,这样每笔钱都有清楚归属,既避免账户混用,也减少对账压力和权限风险。

♦︎ 额度与预算控制能力。

企业可以根据不同场景灵活设置每张Qbit量子卡的额度,也能随时调整卡片,把风险控制在可承受范围内。

♦︎ 实时可视化与数据透明。

量子卡支持交易记录清晰呈现,实时查看,能够减少财务与业务团队反复核对与跨部门沟通成本。

♦︎ 风险前置管理能力。

当异常交易能够被即时识别、处理路径清晰可追溯,企业面对拒付、退款或清算差异时,不再是处于一种被动应对的局面,而是拥有了更强的主动管理能力。

Qbit多维度保障客户国际交易安全

Qbit目前已经拿到美国MSB、香港MSO和TCSP等多项金融牌照及PCI DSS Level 1等级认证,业务开展和风控均符合各地法规要求。

此外,Qbit与多家国际知名机构合作,推出契合出海企业需求的金融方案,并严格挑选全球合作伙伴,始终把安全和合规放在第一位,为客户的资金和交易管理保驾护航。

Qbit的合规风控方案设计全面,在实际执行过程中能够有效运作,并建立了完善的自检与独立审核机制,把风险管控落实到交易中。

支付不仅是资金流转,更是内部管理的一部分。使用Qbit量子卡,每笔资金清晰可查,企业操作更安心,管理更高效。